Nesta quinta-feira (30), após a coletiva de anuncio do novo arcabouço fiscal apresentado pelo atual ministro da Fazenda, Fernando Haddad, o economista André Roncaglia, por meio de seu perfil no Twitter, comentou sobre o novo plano fiscal apresentado pelo ministro.

André é professor de economia da Universidade Federal de São Paulo (Unifesp), colunista da Folha de S.Paulo e especialista em macroeconomia. Roncaglia possui mestrado em Economia pela Pontifícia Universidade Católica de São Paulo (PUC), doutorando visitante na University of Massachusetts Amherst e doutorado em Economia do Desenvolvimento pela Faculdade de Economia, Administração e Contabilidade (FEA-USP).

Primeiras impressões sobre o marco fiscal:

– arranjo abrangente e flexível, com poucas despesas fora de sua incidência;

– elimina viés anti-investimento do teto de gasto;

– mitiga, com piso e teto, a prociclicidade embutida na regra de gasto = 70% da receita do ano anterior.

Antes de se posicionar, é importante entender o arranjo e as possibilidades que ele abre.

Sob o teto se gastos, as despesas do governo só podiam crescer de acordo com a inflação do ano anterior. Ou seja, crescimento real nulo! Mesmo se arrecadasse mais, não podia gastar mais.

Agora, há um piso de aumento real anual (acima da inflação) de 0,6%. Isso impõe um crescimento vegetativo do gasto público. Se o PIB mergulhar e a arrecadação for junto, o gasto do governo cresce, no ano seguninte, 0,6% acima da inflação. Reverte-se o efeito esmagador do teto.

Este valor de 0,6% é um parâmetro ajustável, que pode ser maior, se o governo quiser acelerar o gasto e pode ser menor, se o propósito for fazer poupança mais rapidamente. O mesmo vale para o teto de 2,5% de crescimento real do gasto. A regra calibra os valores para 4 anos.

O próximo governo pode ajustar estes parâmetros para refletir sua agenda, eleita pelas urnas. Neste sentido, a regra acomoda em si a alternância no poder sem precisar ser refeita sempre que se concluir um ciclo político-ideológico. A calibragem dos valores se liga à 2a. Regra

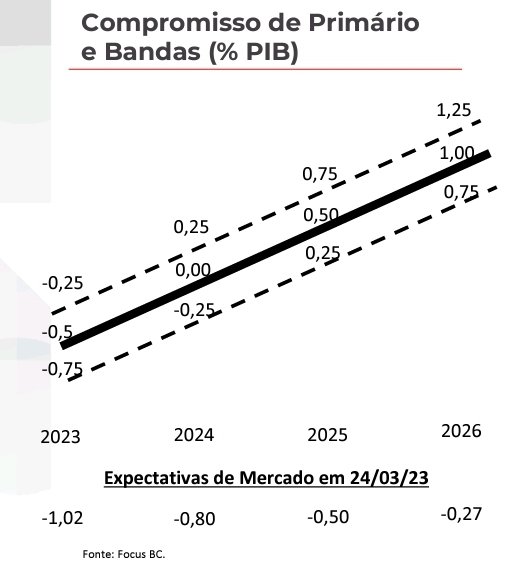

Trata-se do superavit primário: diferença entre receitas e despesas que, se positiva, é usada para pagar os juros e a amortização da dívida pública. Até a regra do teto, valia a meta de superavit primário: uma valor anual que o governo deveria atingir para estabilizar a dívida.

A nova regra cria um intervalo de flutuação deste resultado, como no regime de metas de inflação. Quanto maior o centro da meta, maior deve ser a poupança do governo no ano. Se a arrecadação crescer (cair) muito, o resultado pode bater no teto (piso) da banda.

Punição

Se em 2023, o superavit ficar abaixo do piso da banda ($ 75 bi), em 2024, o governo só pode gastar 50% da variação real da receita acumulada nos 12 meses anteriores.

A queda deste parâmetro obriga o governo a fazer maior esforço fiscal no ano seguinte.

Recompensa

Se o superavit superar o teto da banda, o valor em excesso pode ser gasto no ano seguinte, ampliando os gastos já previstos pela regra.

A negociação agora é se este valor irá só para investimentos ou se cobrirá gastos correntes. Isso ficou para o texto final

A banda do superavit dá maior flexibilidade ao governo e refletirá a intensidade do ajuste fiscal perseguido: mais gradual ou mais concentrado no tempo. O ajuste de Haddad é bem intenso. Como se prevê crescimento do gasto, uma boa parte virá de recomposição de receitas ou de elevação da carga tributária. A proposta da regra é que este ônus maior recaia sobre os subtributados ricos. A Faria Lima exige ajuste fiscal. O governo define como fazê-lo. Este será um tema bastante controverso durante o mandato de Lula III.

Voltando à regra.

O indexador dos gastos à receita funciona assim: se a arrecadação variar 10% acima da inflação nos 12 meses anteriores à formulação do orçamento (julho de cada ano), pela regra, o gasto poderia crescer 7% (10% x 0,7), mas vale o limite de 2,5%. O superávit tende a crescer.

Se o superávit estourar o teto da banda, o excedente pode ser usado para ampliar os gastos no ano seguinte.

Se a receita cair 10%, o gasto deveria, pela regra, cair 7%. Esta é a prociclicidade que se quer evitar. Quando o gasto é mais importante, ele precisa ser cortado.

Para evitar isso, uma queda de 7% no gasto encontra o piso de 0,6%.

O piso e o teto tornam a regra anticíclica quando o gasto fica fora da banda de crescimento anual do gasto entre 0,6% e 2 5%. Quando a receita cresce demais, o gasto é contido e se faz poupança.

Quando a receita cai demais e empurra o gasto pra baixo, o piso mantém o gasto total crescendo em 0,6%.

Entre 0,8% e 3,5% de variação de receita, o gasto fica dentro da banda.

O texto final indicará como apurar o investimento para definir um piso para este tipo de despesa.

Há outros detalhes e implicações desta regra, mas deixarei para discuti-los em outra ocasião. Queria, por ora, apenas expor como entendi o desenho do novo marco fiscal. É possivel que haja erros e imprecisões. Vou corrigindo em fios futuros, conforme novidades aparecerem.

Aqui, a sequência original:

Primeiras impressões sobre o marco fiscal

– arranjo abrangente e flexível, com poucas despesas fora de sua incidência;

– elimina viés anti-investimento do teto de gasto;

– mitiga, com piso e teto, a prociclicidade embutida na regra de gasto = 70% da receita do ano anterior. ?

— André Roncaglia (@andreroncaglia) March 30, 2023